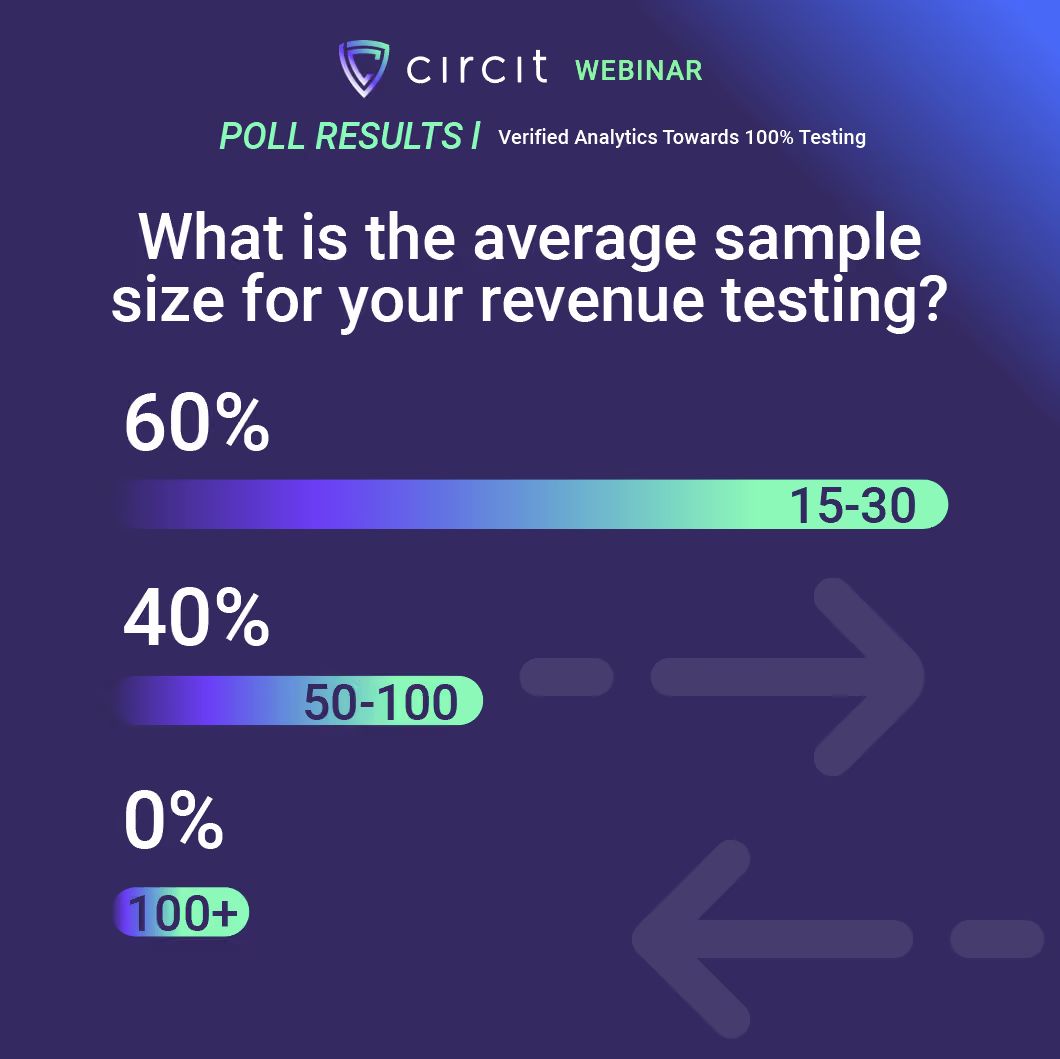

In een recent webinar genaamd "Verified Analytics: Towards 100% Testing?" hielden we een peiling: we vroegen de deelnemers naar de gemiddelde steekproefgrootte voor omzetcontroles. De resultaten waren verrassend: 60% koos voor een steekproefgrootte van 15-30. Ondertussen gaf 40% de voorkeur aan een steekproefgrootte van 50-100. 0% stemde voor een grootte van 100+.

De steekproefgroottes voor auditcontroles blijven klein bij accountantskantoren, wat de vraag oproept of deze steekproeven representatief zijn voor de gehele populatie van transacties. De FRC moedigt steeds meer het gebruik van technologie aan om de auditkwaliteit te verbeteren, inclusief data-analyse, om de volledige reeks transacties te bekijken op gebieden zoals omzet.

Wat betekent dit voor de toekomst van auditcontroles? Hoe zullen tools zoals Circit ?

Trends in auditcontroles

Bij Circit richten we ons erop om alle auditdeelnemers samen te brengen op één platform om één missie te vervullen: vertrouwen te creëren in elke zakelijke transactie voor auditors, hun klanten en bewijsleveranciers.

Een van de manieren waarop we dit vooruit blijven helpen, is door gesprekken met ons klantenbestand en andere deelnemers in de auditsector. In deze discussies hebben we vijf trends vernomen die helpen de richting van de sector te bepalen bij het verbeteren van controles binnen de audit.

De eerste trend betreft praktische uitdagingen: team en klanten. Binnen teams is de grootste uitdaging het behouden van bestaand talent door technologie aan te bieden die alledaagse taken verlicht en teamleden in staat stelt hun vaardigheden toe te passen op taken die de efficiëntie verhogen.

Aan de klantzijde betekent dit klanten voorlichten over het gebruik van technologie en ervoor zorgen dat zij de voordelen ervan inzien.

De tweede trend is meer richtlijnen rond belangrijke onderwerpen met betrekking tot auditcontroles, met name ISA 500, en ISQM 1. Vanuit regelgevend oogpunt veranderen de richtlijnen rond de technologie zelf en de terminologie.

De derde trend gaat over Grootboek, bankgegevens en transactiegegevens. Hoe komen de gegevens in het grootboek? Waar komen ze vandaan? Hoe kunnen de bijbehorende risico's worden beoordeeld? Hoe kunnen deze gegevens in systemen worden ingevoerd om te worden gematcht? Hoe worden transactiegegevens verzameld?

De verzameling van transactiegegevens heeft van oudsher specifieke problemen gekend op het gebied van veiligheid, volledigheid en standaardisatie, met veel mogelijkheden voor verbetering. Een product zoals Geverifieerde Transacties kan helpen bij het verzamelen van transactiegegevens.

De vierde trend is dat er veranderingen in de methodologie plaatsvinden, met name voor ISA 315 en real-time bevestigingen. Circit kan real-time gegevens van derden uit de bron halen om saldi op cliëntenrekeningen te bekijken.

De laatste trend gaat over auditkwaliteit en -efficiëntie. Auditors staan voor uitdagingen bij het verkrijgen en analyseren van gegevens, het verbeteren van de samenwerking met cliënten en het opleiden van teamleden. De juiste technologieën kunnen een uitkomst en oplossing bieden voor al deze uitdagingen.

Het perspectief van een voormalig auditor op technologie en auditcontroles

Dudley Gould: “Veel auditcontroles zijn vrij handmatig, maar dat hoeft niet zo te zijn. Auditors besteden veel tijd aan het bekijken van bankafschriften, en die afschriften komen in verschillende formaten: papieren, excels, pdf's.

Met de directe verbindingen van Circit met de banken kunnen we deze gegevens in een gestroomlijnd en gestandaardiseerd formaat verkrijgen voor elke bankrekening. Er is veel gelegenheid om enkele van de verouderde, handmatige praktijken in de audit te elimineren, zoals de stapel bankafschriften, de stapel facturen en andere stapels papier, en het handmatig moeten invoeren van alles.”

“Hoe komt technologie aan bod bij auditcontroles?”

Dudley: “Auditors zullen voornamelijk inhoudelijke controles uitvoeren met steekproefgroottes tussen de 15 en 30, soms iets hoger. Er is veel druk om de steekproefgroottes te vergroten en er wordt veel getwijfeld of de (kleinere) steekproefgroottes voldoende auditbewijs leveren.”

Aan de ene kant is er: ‘Laten we vasthouden aan onze steekproefpraktijken en beginnen met het digitaliseren van het proces. Veel van die inhoudelijke controles zullen het traceren van posten naar de bank omvatten, of dat nu een inkomstensteekproef, uitgavensteekproef, debiteuren, crediteuren enzovoort is.

Contant geld speelt een rol gedurende de hele audit. Auditors besteden momenteel veel tijd aan het handmatig controleren of die betalingen zijn gedaan of ontvangen, maar nu we een veilige datastroom rechtstreeks van de bron hebben, weten we niet alleen dat die gegevens compleet en nauwkeurig zijn, we kunnen die gegevens ook automatisch matchen met onze steekproeven.

Het andere aspect dat mogelijk wordt gemaakt wanneer een digitale workflow aanwezig is, is dat bedrijven verder kunnen gaan dan steekproeven en de gehele dataset kunnen bekijken voor auditcontroles. Dit is iets wat grotere bedrijven al een tijdje doen, maar deze technologie betekent dat het ook gemakkelijk kan worden toegepast op middelgrote bedrijven.”

“We zien dat een van de grootste uitdagingen het verkrijgen van transactiegegevens is. Wat zijn manieren om dit te verlichten?”

Dudley: “Gebruik een oplossing zoals Circit. Met ons product, Geverifieerde Transacties, onze klanten profiteren van directe integraties met de bank zonder tussenpersonen, wat betekent dat de gegevens rechtstreeks van de bron komen. De klant moet de verbinding nog steeds autoriseren, maar Circit heeft beveiliging op bankniveau, waardoor we transactiegegevens kunnen ophalen en weergeven.

Het feit dat het rechtstreeks van de bron komt, is erg belangrijk, vooral met ISQM 1 in gedachten. ISQM 1 gaat over kwaliteitsmanagement: hoe weten we dat de gegevens waarmee we werken van voldoende hoge kwaliteit, volledig en nauwkeurig zijn? In dit geval is het antwoord: omdat het van de banken komt.

Een cruciaal onderdeel voor de audittoepassing is de informatie over de begunstigde en het IBAN-eindpunt. We werken samen met de banken om hen te helpen deze aanvullende, premium eindpunten te ontwikkelen. IBAN is zeer krachtig voor audits, omdat het kan worden vergeleken met leveranciersgegevens en salarisgegevens.”

“Wat zijn de andere uitdagingen om tot 100% testen te komen?”

Dudley: “Er is veel druk van toezichthouders op bedrijven om verouderde limieten voor steekproefgroottes te verwijderen en de steekproefgroottes te vergroten. Het belangrijkste knelpunt in dat geval zijn de middelen: ze hebben niet de teamgrootte of capaciteiten om de steekproefgrootte te vergroten, laat staan te verdubbelen. Het andere probleem is: hoe komen auditors tot 100%? Met andere woorden, de tools, de interne kennis. Vooral middelgrote of kleinere bedrijven kunnen het zich niet veroorloven om een team van specialisten op te bouwen. Ze hebben tools nodig waarmee auditors snel aan de slag kunnen.

“Welke richtlijnen zijn er met betrekking tot 100% testen?”

Dudley: “Begeleiding is de laatste uitdaging. Het gaat om de vraag: “Hoe?”. Zelfs als bedrijven de tools en middelen hebben, is het een behoorlijke verschuiving in methodologie en auditors zoeken naar begeleiding van de methodologieleveranciers, de ISA’s, die langzaam komt maar er nog niet helemaal is.

Meer begeleiding zal ontstaan rond het omarmen van technologie. Tot nu toe hebben we de updates van ISA 315 en ISA 240. Dit zijn de eerste ISA’s die verwijzen naar geautomatiseerde tools en technieken. Ze noemen niet alleen geautomatiseerde tools en technieken, maar specifiek data-analyse. Dit is een belangrijk teken van waar de FRC naar zal kijken bij toekomstige dossierinspecties en de verschuiving in hoe audits worden uitgevoerd.

De richtlijnen die we nodig hebben, richten zich niet zozeer op de tools en technieken, maar op hoe ze te implementeren.

“Nog afsluitende opmerkingen of advies?”

Dudley: “Ik denk dat het belangrijk is voor teams om het juiste startpunt te kiezen. Probeer niet alles tegelijk te doen. Als je nog steeds Excel- en pdf-afschriften verkrijgt, begin dan met het stroomlijnen van je gegevensverzameling door ze digitaal te verkrijgen. Dit zal leiden tot onmiddellijke kwaliteitsverbeteringen en tijdsbesparingen. Ga niet te snel te diep, maar doe ook niet niets.”